2022. 5. 24. 18:53ㆍ경제 리뷰

안녕하세요 알쓸돈잡이에요

최근 정권이 바뀐 이후에 대출 규제도

변경되고 있는데요 특히 무주택자들분이 집을

매매하기 위해서 주택담보대출을 많이

알아보시는데요

아무래도 주택담보대출 이자금리가

계속 변동되다 보니

직접 계산을 해보시는 분이 많더라고요

오늘은 대출이자 계산기를 활용해서

주택담보대출 이자 계산하는 법을

쉽고 빠르게 알아볼게요!

주택담보대출이란?

집을 약속의 징표로 내걸고

은행에서 받는 대출인데요

쉽게 말하면 은행에서

돈을 빌려 줄 때는

‘대출받는 사람이 돈을 잘 갚을 수 있을까?를

보고 승인을 해주게 되는데요

이때 집을 담보로 잡고

돈을 제 때 갚지 못하면

집을 팔아서라도 갚겠다는

일종의 약속으로 이루어지는 것이

주택담보대출이에요

주택담보대출 이자 방식

주택담보대출 이자를 갚는 방식은

크게 2가지가 있는데요

원리금 균등상환 방식

원금균등상환 방식이 있어요

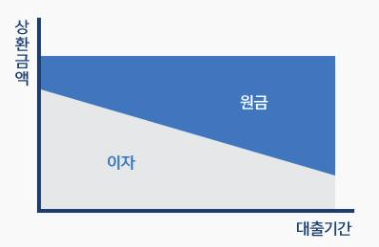

원리금 균등상환 방식은

원금과 이자를 비중을 조절해서

매달 갚아야 하는 금액을 일정하게

맞춰서 갚아가는 방식인데요

장점은 월 상환금액이 일정해서

계산이 쉽다는 것이고

단점은 전체 이자가 원금균등상환방식보다

커질 수 있어요

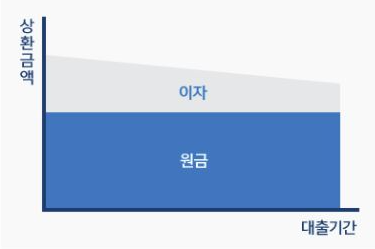

원금균등상환 방식은 매월 상환 원금을

일정하게 가져가는 방식인데요

장점은 원금균등상환은 전체 갚아야

할 이자가 원리금 균등방식보다 적어요

단점은 초반에 비용 부담이 클 수 있어요

만약 대출을 받는 시점에 경제적으로

안정적인 수입원이 있는 경우 원금균등상환을 추천

대출을 단기간에 상환할 계획이 없고

대출실행 시점에 소득이 낮은 상황이라면

원리금 균등상환을 추천해요

주택담보대출 기간

최근에 만기 35년에서 시중은행들이

40년 만기 제품을 출시하였는데요

아무래도 40년짜리 주택담보대출로

대출 한도가 늘어나는 것은 맞지만

은행에 내야 할 이자의 ‘총액’도

함께 커질 수 있으니

본인 재정상황을 보고 기간을

선택하시는 것이 좋아요!

주택담보대출 이자 계산하는 법

네이버 대출이자 계산기를 통해

지금 바로 계산해봐요!

우선 네이버 대출이자계산기를

먼저 하나 띄워주세요!

대출금액, 대출기간, 연이자율을

차례대로 입력하고 상환방법을 선택한 후

계산하기를 누르시면 돼요!

예시 결과로 내용을 설명드릴게요!

예를 들어서 3억을 40년 만기로 연 4% 금리로

원리금 균등으로 빌린다고 했을 때

아래와 같이 각 항목들을 입력하시면

결과를 보실 수 있는데요

1회 차 상환금액의 의미는 원금+이자예요

한 달에 저희가 상환해야 할 금액을 말하는 것이죠

원리금 균등이기 때문에 월 상환금은 일정해요!

원금 균등상환으로 동일 조건으로 계산해보면

월 상환금이 처음에는 원리금 균등보다 높지만

총대출이자가 원리금 균등보다

낮은 것을 알 수 있어요!

오늘은 주택담보 대출이자

계산방법에 대해 알아봤는데요

은행에 가서 주택담보대출을 받으시기 전에

대출이자 계산을 통해서 본인이 상환 능력이 되는지

미리 체크하고 대출을 받으시는 게

도움이 많이 되니 꼭 한번 계산해보시고

대출신청을 하시길 바라요!

'경제 리뷰' 카테고리의 다른 글

| 전월세 신고제 A-Z까지 총정리 (0) | 2022.05.26 |

|---|---|

| 카드 포인트 현금화 서비스 쉽고 빠르게 알아보기 (0) | 2022.05.25 |

| 청년희망적금 신청방법, 가입대상, 신청기간 총정리 (0) | 2022.05.21 |

| 근로장려금 지원 신청방법 & 자격요건 한 눈에 알아보기 (0) | 2022.05.20 |

| 종합소득세 신고방법 5분안에 끝내기 (0) | 2022.05.19 |